|

Planejadora Financeira e co-fundadora da empresa Vínea Gestão de Capital, Estela é formada em Administração de Empresas e pós-graduada em Business Administration pelo Insper. Possui a certificação CFP® e é Consultora CVM

A escalada da guerra no Oriente Médio abalou o mercado de ações na terça-feira — uma reação que a história sugere ser comum após um choque global, mas que geralmente não é duradoura.

As quedas no início do dia foram em grande parte devidas a preocupações com interrupções no comércio global, incluindo o fluxo de petróleo, até o anúncio do presidente Donald Trump de que os EUA facilitariam a passagem de navios pelo Estreito de Ormuz, uma rota marítima fundamental.

Sempre que o tema “terceira guerra mundial” aparece, surge também a pergunta inevitável: isso muda o meu planejamento financeiro?

Antes de responder, vale separar duas coisas que frequentemente se misturam: ruído e risco real.

Conflitos geopolíticos fazem parte da história econômica mundial. As duas guerras mundiais do século XX redefiniram a ordem global e mudaram o equilíbrio de poder entre países. Após a Segunda Guerra Mundial, por exemplo, os Estados Unidos consolidaram sua posição como principal potência econômica e financeira do mundo, ajudando a estruturar um sistema internacional baseado em comércio global, instituições multilaterais e no dólar como principal moeda de reserva.

Hoje, o cenário geopolítico também é marcado por disputas de influência entre grandes potências, tensões comerciais e conflitos regionais. Naturalmente, isso gera volatilidade nos mercados. Mas o comportamento histórico das bolsas diante desses eventos costuma seguir um padrão relativamente consistente.

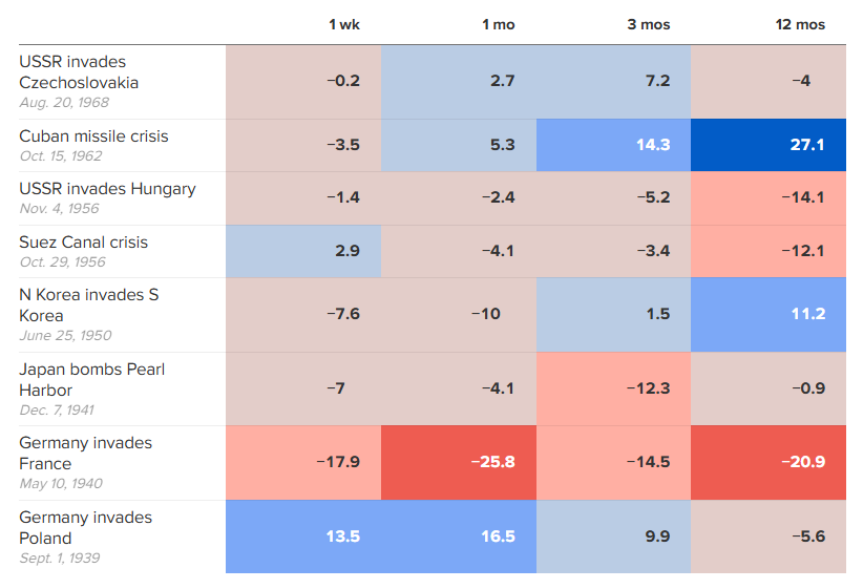

Um levantamento do Stock Trader’s Almanac, analisando 17 choques geopolíticos desde 1939, mostra que a queda média do S&P 500 na primeira semana após um evento desse tipo é de cerca de 1,09%. Ou seja, há reação — mas ela tende a ser relativamente moderada.

A volatilidade inicial é comum. O que varia mais é o contexto econômico em que o conflito acontece. Após a invasão da Ucrânia pela Rússia em 2022, por exemplo, o S&P 500 chegou a subir cerca de 3,27% na primeira semana, mas terminou o ano seguinte em queda, refletindo um ambiente macroeconômico já pressionado por inflação crescente.

O impacto mais consistente costuma aparecer nas commodities, especialmente na energia. Tensões no Oriente Médio ou em regiões estratégicas podem pressionar o preço do petróleo, afetando cadeias globais de produção, transporte e inflação.

E é justamente aqui que o tema geopolítico começa a se conectar com o planejamento financeiro no Brasil: se o petróleo permanece mais caro por um período prolongado, a inflação global tende a ficar mais resistente. Isso pode exigir maior cautela dos bancos centrais — inclusive do Banco Central brasileiro.

No início do ano, parte do mercado projetava um ciclo relativamente rápido de queda da taxa Selic. Muitos investidores se posicionaram antecipando esse movimento, migrando para ativos mais sensíveis à redução dos juros ou alongando prazos de suas carteiras, ou seja, comprando ativos com vencimento mais longo.

Mas cenários macroeconômicos mudam. Se a inflação se mostrar mais persistente, impulsionada por energia ou outros fatores externos, o processo de queda da Selic pode ser mais lento do que o inicialmente imaginado.

E é exatamente nesse ponto que aparece uma das armadilhas mais comuns do investidor: tentar fazer market timing.

Antecipar movimentos de juros, câmbio ou eventos geopolíticos pode parecer uma estratégia sofisticada, mas na prática significa tentar prever variáveis extremamente complexas e imprevisíveis. Quando o cenário muda — como pode estar acontecendo agora — posições montadas para um determinado ambiente rapidamente deixam de fazer sentido.

Aí vem a pergunta do investidor: “Mas não seria importante aumentar a parcela de proteção da minha carteira nesse cenário?” Ativos seguros como ouro e dólar costumam se apreciar ser um porto seguro nos momentos de crise (estão se apreciando agora, inclusive). Mas esses componentes devem estar na sua carteira sempre! Pois se você compra um ativo defensivo nesse momento, pode comprar no pico.

Por isso, planejamento financeiro não deve depender de um único cenário. Ele precisa funcionar em diferentes contextos: com juros mais altos ou mais baixos, com crescimento mais forte ou mais moderado, com períodos de estabilidade e de turbulência.

Guerras, crises políticas e choques econômicos sempre fizeram parte da história dos mercados. O que realmente diferencia os investidores no longo prazo não é a capacidade de prever esses eventos, mas a disciplina de manter uma estratégia coerente quando eles acontecem.

Separar ruído de risco real é uma das habilidades mais importantes para quem quer preservar e construir patrimônio. E se você fica muito desconfortável cada vez que acontece um evento desse tipo, talvez sua exposição ao risco pode não estar compatível com seu perfil.

Porque, no fim, os mercados sobrevivem às guerras, o que nem sempre sobrevive é o patrimônio do investidor mais “afoito”.

Publicado originalmente em https://borainvestir.b3.com.br/colunistas/estela-borgheri/como-proteger-um-portfolio-contra-riscos-de-guerra/

Comentários

Postar um comentário