Entenda como a previdência privada pode aumentar a eficiência tributária e sucessória de uma carteira bem estruturada

Existe um instrumento financeiro específico que aparece com enorme frequência nas carteiras na Nord Wealth.

Na verdade, ele aparece em quase todas.

Curiosamente, não estamos falando de uma classe de ativos específica. Não depende do cenário macro, da Bolsa estar barata ou cara, nem do nível da taxa de juros. Tampouco é uma aposta tática.

É um instrumento que, quando bem utilizado, costuma aumentar a eficiência estrutural de uma carteira.

E, ainda assim, poucos produtos no mercado brasileiro carregam uma reputação tão injustamente subestimada.

Estamos falando da previdência privada.

A origem da má fama

Poucos produtos no mercado financeiro brasileiro carregam um histórico de desconfiança tão grande quanto esse. E, para ser justo, esse ceticismo não surgiu por acaso.

Durante muito tempo, a previdência privada foi um produto bastante limitado. As regras regulatórias restringiam fortemente o que os gestores podiam fazer, especialmente no que dizia respeito à diversificação de estratégias e à exposição a ativos de maior risco.

Na prática, os fundos acabavam presos a estruturas simples, pouco flexíveis e, muitas vezes, incapazes de capturar oportunidades que existiam em outros veículos de investimento.

Some a isso um outro problema bastante comum naquela fase da indústria: custos elevados e estruturas de distribuição desalinhadas com o interesse do investidor.

Era comum encontrar planos com taxas de administração bastante altas, frequentemente superiores a 1% ao ano, além de tarifas de carregamento e incentivos comerciais que privilegiavam muito mais o canal de venda do que a eficiência do produto em si.

O resultado era previsível. Muitos desses fundos simplesmente não conseguiam acompanhar o CDI ao longo do tempo. O investidor pagava caro, assumia uma estrutura pouco eficiente e, no final das contas, via seu dinheiro render menos do que alternativas mais simples disponíveis no mercado.

Naturalmente, isso deixou uma marca. Durante anos, a previdência privada passou a ser vista quase como sinônimo de produto ruim. Algo vendido no banco, caro, engessado e que dificilmente faria sentido em uma carteira bem estruturada.

Mas, nesse caso, o mercado não ficou parado.

A transformação da indústria

Ao longo das últimas duas décadas, mudanças regulatórias importantes começaram a transformar a indústria.

As regras foram modernizadas, os limites de alocação ficaram mais flexíveis e, gradualmente, o ambiente passou a permitir estratégias muito mais próximas daquelas já utilizadas nos fundos tradicionais.

Esse processo ganhou ainda mais força com a entrada de gestoras independentes no universo da previdência.

Muitas das casas que já eram reconhecidas por bons resultados em fundos tradicionais passaram a oferecer versões previdenciárias de suas estratégias, em muitos casos praticamente idênticas às estruturas conhecidas como fundos “555”.

Na prática, isso significa que hoje é possível investir, dentro de um plano de previdência, em estratégias que seguem exatamente o mesmo processo de gestão, o mesmo time de investimento e a mesma filosofia dos fundos tradicionais.

A estratégia é praticamente a mesma. O gestor é o mesmo. O processo de investimento também.

Mas o veículo, e principalmente a eficiência tributária e sucessória que ele carrega, pode ser completamente diferente.

O atraso na percepção dos investidores

Ainda assim, apesar dessa evolução, uma coisa curiosa aconteceu: o produto mudou, mas a percepção do investidor demorou muito mais para acompanhar essa transformação.

Onde a previdência realmente gera valor

Quando a previdência privada é analisada apenas como um produto de investimento isolado, muitas vezes ela parece pouco interessante e especialmente ilíquida.

Comparações superficiais com fundos tradicionais acabam ignorando o ponto central: a previdência não foi desenhada apenas como um veículo de retorno. Ela é, acima de tudo, uma ferramenta de eficiência patrimonial, que aparece principalmente em duas dimensões: tributária e sucessória.

Eficiência tributária

O primeiro grande diferencial da previdência privada está na forma como os impostos incidem ao longo do tempo.

Diferentemente de muitos fundos tradicionais, os planos de previdência não sofrem incidência de come-cotas.

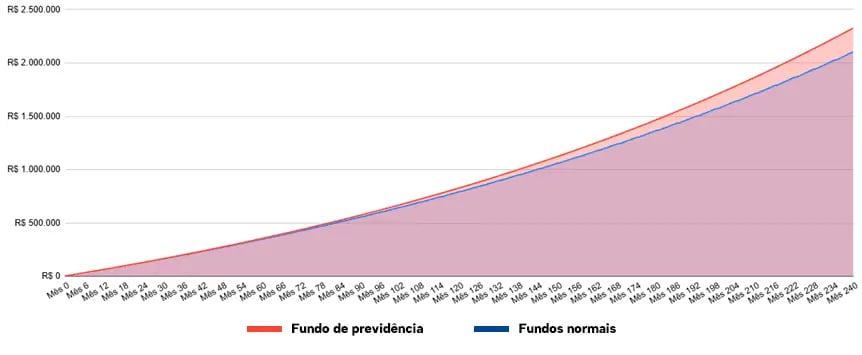

Isso significa que o imposto não é antecipado periodicamente sobre os rendimentos acumulados. Na prática, o capital permanece integralmente investido durante todo o período de acumulação, permitindo que os juros compostos trabalhem sobre uma base maior ao longo dos anos.

Pode parecer um detalhe, mas em horizontes longos (dez, quinze ou vinte anos) essa diferença se torna bastante relevante no resultado final.

Além disso, quando o investimento é estruturado no regime regressivo de tributação, a lógica passa a premiar explicitamente o longo prazo.

A alíquota começa mais elevada, mas diminui gradualmente conforme o tempo de permanência do capital no plano, até atingir 10% após dez anos — um nível de tributação bastante competitivo quando comparado a muitos outros veículos de investimento disponíveis no mercado.

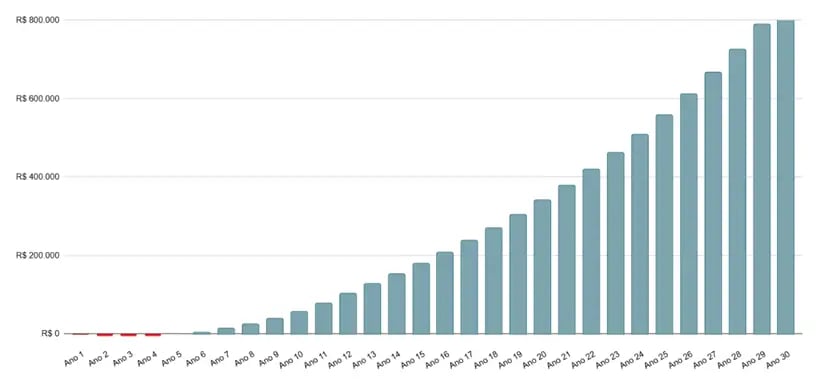

Em alguns casos, o benefício pode ser ainda mais interessante. Investidores que utilizam a declaração completa de Imposto de Renda podem utilizar planos do tipo PGBL, que permitem deduzir aportes de até 12% da renda bruta anual da base tributável.

Na prática, isso permite que uma parcela do imposto que seria pago no presente permaneça investida, gerando retorno ao longo do tempo.

|

Quando bem utilizado, esse mecanismo funciona quase como uma antecipação de capital para investimento, ampliando a capacidade de acumulação ao longo dos anos.

Eficiência sucessória

Se os benefícios tributários já tornam a previdência interessante, é no campo sucessório que ela frequentemente se torna verdadeiramente poderosa dentro de uma estrutura patrimonial.

Diferentemente da maioria dos ativos financeiros tradicionais, os recursos investidos em previdência privada não passam pelo processo de inventário nem por incidência do ITCMD. Em caso de falecimento do titular, os valores são transferidos diretamente aos beneficiários indicados no plano.

Na prática, isso muda completamente a dinâmica da transmissão patrimonial.

Inventários podem levar meses — e muitas vezes anos — para serem concluídos, especialmente quando envolvem estruturas patrimoniais mais complexas.

Durante esse período, os recursos permanecem bloqueados e sujeitos a custos jurídicos, cartoriais e, dependendo da jurisdição, à incidência de ITCMD.

A previdência privada, por outro lado, costuma permitir que os valores sejam liberados em poucas semanas após a apresentação da documentação necessária, reduzindo drasticamente a burocracia e a fricção nesse momento.

Em outras palavras, além de ajudar na fase de acumulação patrimonial, a previdência também pode funcionar como uma ferramenta eficiente de organização da sucessão, garantindo liquidez rápida aos beneficiários e simplificando um processo que costuma ser complexo.

Mais do que um produto

No fim das contas, a discussão sobre previdência privada costuma revelar algo maior do que o produto em si. Ela revela como investidores tomam decisões.

É muito comum que opiniões sobre determinados ativos ou estruturas sejam formadas a partir de experiências passadas.

No caso da previdência, durante anos o mercado ofereceu produtos caros, engessados e pouco eficientes. O ceticismo que se formou em torno deles foi, em grande medida, merecido.

O problema é que o mercado evolui, regulamentações mudam, gestoras entram e estruturas se tornam mais eficientes. E, ainda assim, muitas percepções permanecem presas a uma realidade que já não existe mais.

Parte importante do trabalho de uma boa gestão patrimonial é justamente separar memória de realidade.

Isso significa olhar para cada instrumento financeiro não pelo rótulo que carrega, mas pelo papel que ele pode desempenhar dentro de uma carteira bem estruturada. Em alguns casos, isso significa evitar determinados produtos. Em outros, significa reconhecer quando um instrumento que já teve problemas passou a oferecer vantagens reais.

A previdência privada, hoje, frequentemente se encaixa nessa segunda categoria.

Quando bem selecionada, com custos adequados, bons gestores e uma estrutura alinhada ao horizonte de longo prazo, ela pode melhorar a eficiência tributária da carteira, facilitar o planejamento sucessório e complementar a estratégia patrimonial do investidor.

Publicado originalmente em https://www.nordinvestimentos.com.br/blog/previdencia-privada-eficiencia-tributaria-sucessoria/

Achei o artigo bem interessante e esclarecedor. Muita gente ainda vê previdência privada só como “aposentadoria”, mas o texto mostra que ela pode ser uma ferramenta estratégica dentro do planejamento financeiro, principalmente pela questão tributária e sucessória. Gostei da forma simples como o tema foi explicado, ajuda bastante quem está tentando entender melhor como organizar os investimentos pensando no longo prazo.

ResponderExcluir